时间:2023-11-20作者:移路通出国来源:移路通出国浏览量:

高净值人士在选择移民海外时候,其需求一方面是为了子女教育,另一方面则是财富自由,税收情况。现如今当下最流行的主流国家中,如香港、新加坡每年吸引不少“有钱”人士移民过去。下面一起来了解下美国、英国、加拿大、中国香港、新加坡等不同国家/地区的税收居民身份认定、个人与企业税负情况↓

1、税籍VS国籍VS户籍

何为税收居民?一般税收居民的定义是,因其居民身份而在当地负有纳税义务的任何实体或个人。

一般税收实体的定义比较好进行划分,通常采用注册地原则和实际管理机构地原则进行区分,但是在税收居民个人认定上比较容易存在一定的误区,如税籍、国籍与户籍混同:

税籍

“税籍”一般指拥有当地的税务居民身份,需依法向当地税务机关尽缴税义务。

决定了金融账户信息是否需要进行交换以及交换的方向。当个人“税籍”所在地和金融账户开设地不一致,其信息将需向“税籍”所在地交换。

以中国内地为例,若某纳税人被认为是中国税收居民,其在境外开设的账户信息,无论是在中国香港、新加坡、瑞士等国家和地区开设的账户信息,均需提供给中国税务机关。

国籍/绿卡

国籍,是指一个人属于某一个国家的国民或公民的法律资格。

但是一个人可能拥有公民身份并不代表这个人就是税务居民,或者拥有税务居民身份但是不代表他是该国公民。

比如,小明持有美国绿卡,虽然小明还不是美国公民,但他是美国税务居民身份;如果小明在中国居住满183天又会拥有中国税务居民身份,因此其划分还需依照所持护照国的税法具体规定。

户籍

户籍一般是我们中国内地的“户口”,作为公民的身份证明。

通常来说,具有中国户籍通常会被认定为中国税收居民,但税收居民身份的认定,最终标准还会参考“是否拥有国内住所或者习惯性居住”的个人标准而判定。

随着全球CRS进程的发展,加入CRS协议的各国对高净值人群方面的涉税信息进行了更加透明化的监管,因此关于个人税务的规划,第一步是了解各个国/地区对于税收居民身份的认定,根据自身活动结合身份信息等做具体分析,这将有助于进一步对个人税收身份进行规划。

2、各国、地区税收居民身份认定

中国内地

(1)税收居民个人身份的认定

因户籍、家庭、经济利益关系在中国境内习惯性居住的中国公民;以及每年在中国境内居住累计满183天的个人。

(2)不视为税收居民的实体

合伙企业、个人独资企业不属于税收居民实体。合伙企业以其合伙人,个人独资企业以其投资人为纳税义务人。

关于中国内地的税收制度,只有一种且是累进税率的制度,即越有钱的人需要纳的税越多,最高须缴45%的税,将近其收入的一半。

企业方面有企业所得税(10%、15%、20%、25%)和增值税(0%、6%、9%、13%)。

关于中国内地的税制,算是我们最熟悉的,因此这里就不做过多的展开说明了。

中国香港

(1)符合以下任一条件的个人视为中国香港税收居民:

(a)通常(ordinarily)居住于香港的个人;

(b)在某纳税年度内在中国香港停留超过180天或在连续两个纳税年度(其中一个是有关的纳税年度)内在香港停留超过300天的个人。

一般而言,若个人在香港保留一永久性住所,用作他本人或其家人生活的地方,他会被视为通常居住于香港。其他会被考虑的的因素包括:在外地是否有物业作居住用途,其主要是在香港还是外地居住。

(2)税收居民的实体

在中国香港境内注册成立的公司;或者于中国香港境外注册,但其主要管理或控制在香港境内进行的公司为税收实体。

实体税收方面,香港的税很简单,按照地区基准,只对本地区相关的收入征税,不对全球收入征税。

个人所得税在香港叫薪俸税,可以按累进税率或者标准税率计算,以缴纳较少者为准。标准税率以净收入总额的15%计算,累进税率按不同税阶计算:

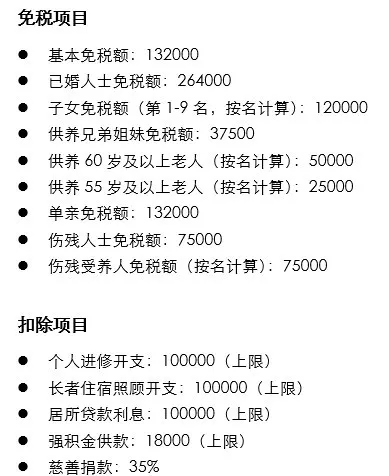

与简单的税制对应的,是五花八门的免税额和抵扣额:

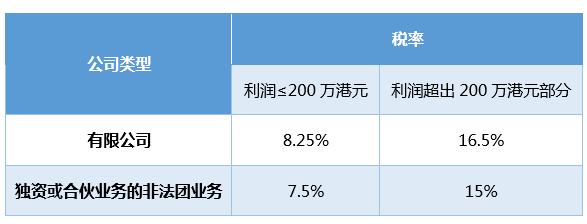

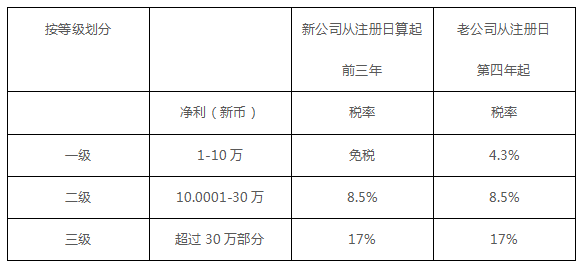

企业利得税方面,根据《2018年税务(修订)(第3号)条例》规定,香港于2018年4月1日之后的课税年度开始实施企业利得税两级制,政策不限公司行业、不论其规模。

按照法律条例规定,如果公司营业利润未达到200万港币的,则可按照新实施的8.25%进行征税,而超过200万港币的,首个200万港币仍然以8.25%进行征收,超过的利润才会以16.5%进行征收。至于独资或合伙业务的非法团业务,两级的利得税税率相应为7.5%及15%。

同时,香港政府还发布了多项科研成果的税务减免及退税政策,包括香港公司首个200万并且合资格的科研投资,可以获得300%的退税额度,而超过部分,仍可获得200%的退税额度。

新加坡

(1)符合以下任一标准的个人视为新加坡税收居民:

(a)定量标准

纳税年度的前一公历年内在新加坡境内居住超过183天;

纳税年度的前一公历年在新加坡境内工作(作为公司董事的情况除外)超过183天。

(b)定性标准

个人在新加坡永久居住,合理的临时离境除外。

(2)不视为税收居民的实体

(a)个人独资企业:

个人独资企业的收入归属于独资企业经营者个人,因此由其就个人独资企业的收入承担个人所得税纳税义务。

(b)合伙企业:

合伙企业的收入由每个合伙人就其分得的收入份额承担个人所得税纳税义务。

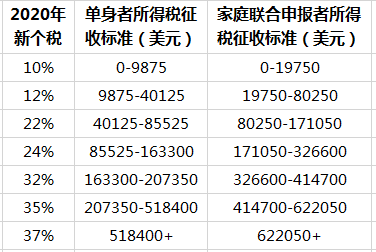

新加坡个人所得税的税率很低,年收入超过32万新元(152万人民币)的部分,税率才22%。

新加坡个人所得税税阶:

新加坡从2010年开始,无论是本地公司还是外国公司,公司均应按其应税收入的17%统一税率征税,其主要根据净利润采取三级累进税率制。

新加坡对企业所得税有许多减免与激励措施,其中包括对前三年少于1000万新币收入的小型企业免征所得税。

美国

(1)符合以下之一条的个人即为美国税收居民:

①美国公民;

②持有美国绿卡(永久居留权)者;

③于本报税年度在美国居留达183天;或于本年度在美国居留达31天且在本年及上两年在美国停留的天数被乘以一个指数后累加超过183天(公式:本年度停留天数+上年停留天数*1/3+前年停留天数* 1/6)的任何外来居留人员,包括持有学生签证和短期工作签证的人员。

(2)不视为税收居民的实体

根据美国国内收入法典的规定,合伙企业(在公开市场上交易的合伙企业除外)、S类公司(S corporation)、委托人信托、简单信托、共同信托基金(Common Trust Fund)都是税收透明体。

美国现行税法是世界上最复杂的税法体系之一,实行分税制。税收分属联邦政府、州政府和地方政府征收,联邦税收占全国总税收约为70%,州和地方政府税占30%,州和地方比例为6:4。

2017年12月,美国通过最新税改新政后,个税和企业税均有所下调。企业所得税率从目前的35%下调至21%,个人所得税税率分7档,简化等级降税。

英国

(1)英国个人税收居民

一般而言,前往英国的个人若满足以下任一条件将有可能被认定为英国税收居民:

①该个人在连续的365天内在英国全职工作(平均每周至少工作35小时),且至少75%的工作日在英国度过;

②该个人唯一或全部住宅都在英国,此状态至少持续91天且至少在上述91天中有30天属于同一纳税年度;

③该个人在一个英国纳税年度内,至少在英国停留了183天;

④该个人满足英国居民纳税人资格测试的要求。

英国税务海关总署(HMRC)发布了一份有关法定居民测试指引,同时在网上设置了测试工具(Tax Residence Indicator)以供个人查询自己的税收居民身份。

(2)不视为税收居民的实体

根据 CRS 的标准,应申报的实体也包括税收透明体(如合伙企业等)。出于 CRS 信息报送的目的,一些在当地法律下不被视为应纳税的实体,也会被视为当地的“税收居民”,例如,虽然合伙企业的应纳税人是合伙人,而非合伙企业本身,但如果合伙企业的管理及控制地在英国,就 CRS 申报而言,该合伙企业也会被视为“英国税收居民”。

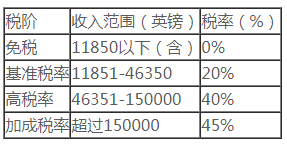

一般情况下,英国税收居民的个人所得税税率如下:

免税额的个人所得税税率表

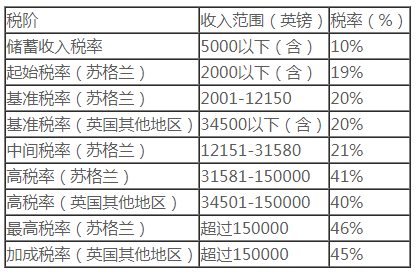

无免税额的个人所得税税率表

英国的企业所得税的19%,是 G20 国家中最低的。

澳大利亚

澳大利亚官方规定,自然人账户持有人可以根据澳大利亚税务办公室公布的《税务指南》,判断其是否为澳大利亚的税收居民。

而澳大利亚税法层面上的居民,与个人是否有澳大利亚国籍无关。即具有永久居住权的个人不一定会被认定为澳大利亚的税收居民,个人是否具有澳大利亚的税收居民身份需要根据不同的情形具体来判断。

相关法律对不同情形下的身份判断做了规定:如个人于某一税务年度在澳大利亚居住半年以上的,将被认定为澳大利亚的税收居民。对于一般规定来说:

(1)在澳大利亚有无住所;

(2)某一课税年度在澳大利亚居留183天以上;

(3)参与养老金计划。

值得注意的是,在评估前两条时,也要同时考虑其他与“居住”概念相关的因素,如:个人居住在澳大利亚的意图或目的;个人的家庭、事业、收入等与澳大利亚的密切程度;个人资产的比例和配置;以及个人的生活安排和社会关系。

综合分析上述条件,则会出现诸如,在澳大利亚旅游即使超过183天也是非居民的例外情形。

所以,符合以下几种情况时,你被定义为澳洲税务居民:

①当你暂时性的离开澳洲而没有在其他国家永久安家;

②当你是海外留学生,在澳洲注册了一个超过六个月时间的课程;

③当你访问澳洲超过六个月,并大部分时间居住在同一个地方,且与当地社区建立了联系;

④当你移民澳洲并且计划永久居住;

符合以下几种情况时,你则被定义为非澳洲税务居民:

①当你在澳洲度假或访问时间少于六个月;

②从你永久离开澳洲起;

③当你访问澳洲超过六个月,且大部分时间游走和工作于澳洲不同地方。

加拿大

需要根据实际情况确定个人的税收居民身份。

通常情况下,个人居住在加拿大即被作为税收居民(事实居民)或者被认定为税收居民。

根据加拿大税法,在判断税收居民身份时,需要考虑个人的整体情况及其他相关事实,例如是否在加拿大具有固定的、通常的、习惯性的生活方式、生活环境。

基于此,在加拿大境内是否有住所、是否存在社会关系和重要经济利益以及其他密切联系等成为判断个人是否具有加拿大税收居民身份的重要事项。

其次,“法定条款”在确定个人税收居民身份方面也十分重要。例如,于某课税年度内在加拿大居住183天以上的,通常认定为加拿大的税收居民。

在CRS交换信息的背景下,各国、各地区的公司每年的审计报税已经无法避免,如何能在每年的税务申报中合理规划税务,已经成为各税务居民首要考虑因素。

从上面可以看出,在个人所得税方面,中国香港、新加坡负税最低,优势最大;而企业方面,最为突出的是新加坡、中国香港及英国。

综上,不同国家和地区的税务居民身份认定,将直接影响个人的负税状况。因此熟悉和了解关于税收居民身份认定,对于高净值人士来说,在税务规划上具有较高的参考意义,同时也是应对应对全球CRS的第一步。

实操中,认定规则仍有很多需进一步理解的地方,因此可以寻找专业人士帮助,对出行规划、合规申报等方面都能得到较好的帮助。

移路通承诺,对您的个人信息绝对保密,

留下信息后会有您的专属顾问为您免费制定移民方案

中国地址:中国 北京市朝阳区光华路丙12号数码01大厦1704室

爱尔兰地址:Harcourt Centre, Block 4, Harcourt Road,Dublin2, Ireland

英国地址:30 Churchill Place London,United Kingdom

备案号:京ICP备19049577号

资讯动态

资讯动态

成功案例

成功案例